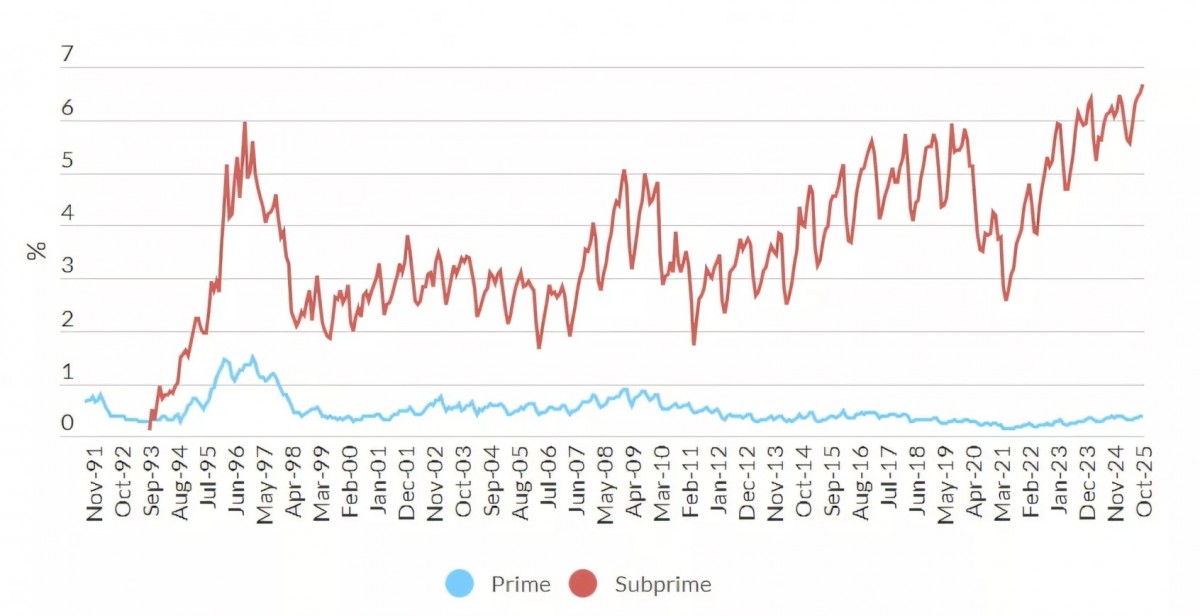

截至2025年10月,次級信貸借款人中,超過60天未繳貸款的比例已達6.65%,創下自1990年代初期以來的新高紀錄。

次級借款人往往因信用評分較低,無法獲得低利率貸款,只能承擔高利貸條件來購車。在車價與利率齊漲的背景下,這群原本收入就不高的族群承受著前所未有的財務壓力。特別是在美國現今的高通膨與生活成本飆升的情況下,許多家庭被迫在食物、租金與車貸之間做出取捨,而汽車貸款成為最早被犧牲的帳單之一。也因此違約率的上升不僅反映個體財務壓力,更可能成為預示整體經濟動盪的前兆。

汽車貸款市場的壓力已經導致部分貸款機構破產。像是Tricolor與PrimaLend兩家次級貸款公司,分別在今年9月與10月申請破產保護。這不僅讓次級借款人更難取得車貸,也進一步讓已經壓力重重的汽車金融環境更加緊張。值得注意的是,目前美國汽車貸款總額已達1.66兆美元,這數字若出現系統性違約風險,可能引發更廣泛的金融震盪。消費者聯盟(CFA)已多次警告,這波汽車金融危機恐怕只是冰山一角,背後可能潛藏著尚未爆發的經濟困局。

儘管數據令人憂心,市場分析師對於這波汽車貸款違約潮的解讀卻不盡相同。例如Cox Automotive的分析師就認為,目前尚未見到「連鎖效應」的明顯徵兆,短期內不至於動搖整體汽車市場或美國經濟。然而從歷史經驗來看,消費貸款的惡化常常是經濟放緩的先行指標。當越來越多家庭無法如期繳納車貸,除了影響個人信用與消費能力外,也可能進一步拖累車市銷售與製造業表現。在這場汽車貸款風暴中,或許已嗅到下一輪經濟衰退的味道。

資料顯示信用良好的主要借款人違約率僅為0.37%,相對穩定,顯示問題主要集中在低信用族群上。